Diageo

Un Brindis al Futuro - Explorando la Fortaleza de una Marca Icónica en el Mercado Global de Bebidas

Diageo es uno de los líderes globales en la industria de bebidas alcohólicas, con un portafolio que abarca algunas de las marcas más prestigiosas de whisky, cerveza, vodka, tequila, ron, ginebra y licores. Su creación en 1997 fue el resultado de una histórica fusión entre dos gigantes: Guinness PLC, famosa por su icónica cerveza negra, y Grand Metropolitan, un conglomerado británico con marcas destacadas de licores. A lo largo de su historia, Diageo ha crecido gracias a adquisiciones estratégicas y a una gran gestión, consolidándose como una de las compañías más influyentes del mundo en su sector.

Orígenes y antecedentes históricos

Guinness (1759)

El viaje de Diageo comenzó realmente en 1759, cuando Arthur Guinness firmó un contrato de arrendamiento por 9.000 años para una pequeña cervecería en St. James’s Gate, Dublín. Lo que comenzó como una cervecería local pronto se convirtió en un fenómeno mundial. Para mediados del siglo XIX, Guinness ya era una de las cervecerías más grandes del mundo, famosa por su cerveza stout de sabor fuerte y distintivo. Para finales del siglo XX, la marca Guinness no solo era famosa, sino que tenía un estatus icónico, ayudando a establecer las bases para la creación de Diageo.

Grand Metropolitan (1934)

Por otro lado, Grand Metropolitan surgió en 1934 como una compañía hotelera británica, con el nombre de «Catering & Hotels». Durante las décadas posteriores, diversificó su negocio y se convirtió en un poderoso conglomerado con intereses en alimentos, bebidas y bienes raíces. En los años 80, se enfocó en el mercado de bebidas alcohólicas, adquiriendo marcas de renombre como Smirnoff y Baileys, que fueron fundamentales para su expansión.

Fusión para crear Diageo (1997)

La unión de Guinness PLC y Grand Metropolitan en 1997 fue uno de los eventos más trascendentales en la industria de las bebidas alcohólicas. La nueva empresa adoptó el nombre de Diageo, que deriva del latín «dia» (día) y «geo» (mundo), lo que simboliza la visión de la empresa de ser una compañía global, con una cartera de productos que sus clientes pueden disfrutar en cualquier parte del mundo y en cualquier momento.

Esta fusión combinó la fuerza de marcas icónicas en los segmentos de la cerveza y los licores, estableciendo una plataforma de crecimiento global. Al unir el poder de la cerveza Guinness con los licores de Grand Metropolitan, como Smirnoff, Baileys y J&B, Diageo se posicionó para dominar diferentes segmentos del mercado de bebidas alcohólicas, desde cervezas hasta bebidas espirituosas.

and Tony Greener, Chairman Guinness PLC. Drinks giants Guinness and Grand Metropolitan today (Monday) announced plans for a proposed multi-billion pound merger. See PA Story")

Expansión global y adquisiciones clave

La historia de adquisiciones de Diageo es uno de los pilares de su crecimiento y expansión global. Desde su creación en 1997, la compañía ha realizado una serie de adquisiciones estratégicas que han permitido consolidar su portafolio de marcas de bebidas alcohólicas premium, reforzando su presencia en mercados emergentes y adaptándose a nuevas tendencias de consumo.

A continuación, se detallan algunas de las adquisiciones clave en la historia de Diageo:

Expansión en licores premium: United Distillers & Vintners (1997)

Simultáneamente con la fusión, Diageo consolidó su posición en el sector de licores premium al combinar United Distillers (de Guinness) e IDV (International Distillers & Vintners) de Grand Metropolitan, formando United Distillers & Vintners (UDV).

Diageo heredó marcas poderosas como:

Johnnie Walker (whisky escocés)

Buchanan’s (whisky escocés)

Tanqueray (ginebra)

Gordon’s (ginebra)

Este movimiento consolidó su liderazgo en la categoría del whisky y estableció las bases para dominar otras categorías de licores premium.

Expansión global: compra de Seagram’s Spirits (2001)

Uno de los movimientos más importantes en la historia temprana de Diageo fue la adquisición de parte de los activos de Seagram, una histórica compañía canadiense que había sido un importante productor y distribuidor de licores. En el año 2000, Diageo, junto con Pernod Ricard, adquirió la cartera de bebidas alcohólicas de Seagram tras su colapso financiero.

Diageo se quedó con marcas clave como el whisky canadiense Crown Royal, el ron Captain Morgan y otros licores como Chivas Regal, lo que fortaleció su presencia en el mercado global de whiskies y rones. Esta adquisición fue fundamental para expandir el alcance de Diageo en América del Norte, especialmente en el segmento de whiskies y rones premium.

Acceso a mercados emergentes: Mey İçki (2011)

En 2011, Diageo adquirió Mey İçki, el principal productor de bebidas alcohólicas de Turquía, por un valor de 2.100 millones de dólares. Mey İçki tenía una posición dominante en la producción y venta de rakı, la bebida alcohólica más consumida en el país.

Diversificación en América Latina: Ypióca (2012)

En 2012, Diageo compró Ypióca, una marca brasileña líder en la producción de cachaça, por 300 millones de dólares. La cachaça es el destilado más popular de Brasil y su mercado se encontraba en crecimiento.

Diageo diversificó su portafolio regional y se posicionó como un actor clave en América Latina, donde la cachaça es una bebida tradicional. Esta adquisición complementó sus marcas internacionales con un producto fuerte de origen local.

Consolidación en India: United Spirits (2013–2014)

Entre 2013 y 2014, Diageo adquirió una participación mayoritaria en United Spirits, la mayor empresa de bebidas alcohólicas de la India. Esta compra fue esencial para la expansión de Diageo en uno de los mercados más grandes del mundo.

Con esta adquisición, Diageo se convirtió en el principal actor del mercado indio, añadiendo marcas líderes como McDowell’s No. 1 y ampliando su capacidad de producción y distribución en una de las economías emergentes más dinámicas.

Expansión en tequila: Don Julio (2014) y Casamigos (2017)

Diageo ha realizado movimientos importantes para reforzar su posición en el mercado del tequila. En 2014, adquirió Don Julio, una de las marcas de tequila premium más prestigiosas, como parte de un intercambio con la familia Beckmann, propietaria de José Cuervo. Posteriormente, en 2017, compró Casamigos, una marca de tequila fundada por el actor George Clooney, por 1.000 millones de dólares.

Estas adquisiciones permitieron a Diageo consolidarse como líder en la categoría de tequila de lujo, con dos de las marcas más reconocidas a nivel global. Además, estas compras estaban más que justificadas, pues en esos años el tequila ya empezaba a posicionarse como una categoría de rápido crecimiento, atrayendo la atención de consumidores tanto a nivel nacional como internacional, lo que impulsaba su demanda y consolidaba su reputación como una bebida premium en el mercado global.

Nuevas tendencias: Seedlip (2019)

Al igual que ocurrió con el tequila, Diageo se adelantó a las tendencias emergentes de consumo con la adquisición de una participación mayoritaria en Seedlip, una marca pionera en el segmento de bebidas destiladas sin alcohol.

Con Seedlip, Diageo ha sido capaz de posicionarse en el mercado de bebidas sin alcohol, ofreciendo alternativas innovadoras a consumidores que buscan experiencias de consumo diferentes sin sacrificar la sofisticación de los licores premium.

Ginebra premium: Aviation American Gin (2020)

En 2020, Diageo compró Aviation American Gin, una marca cofundada por el actor Ryan Reynolds, por un valor de 610 millones de dólares. El objetivo era aprovechar el creciente interés por la ginebra premium, una categoría que ha experimentado un renacimiento en la última década.

La marca ha tenido un crecimiento acelerado, y la personalidad pública de Reynolds ha contribuido al aumento de su popularidad. Esta compra complementa el portafolio de Diageo en la categoría de ginebra, que incluye marcas como Tanqueray y Gordon’s.

Resumen de la estrategia de adquisiciones de Diageo

Diageo ha seguido una estrategia basada en tres pilares fundamentales:

Expansión geográfica: A través de adquisiciones en mercados clave como India (United Spirits), Turquía (Mey İçki) y Brasil (Ypióca), Diageo ha asegurado una presencia dominante en los mercados emergentes más grandes y dinámicos, gracias a la combinación de marcas internacionalmente conocidas con marcas locales.

Fortalecimiento del portafolio premium: Adquisiciones como Don Julio, Casamigos y Aviation Gin han permitido a Diageo liderar el segmento de licores de lujo, respondiendo a la demanda de consumidores de alta gama.

Diversificación y adaptación a nuevas tendencias: Con la adquisición de Seedlip, Diageo se ha posicionado en el segmento de bebidas sin alcohol, una tendencia creciente, y ha adaptado su portafolio para abarcar diferentes categorías y preferencias de los consumidores.

Análisis de Ingresos

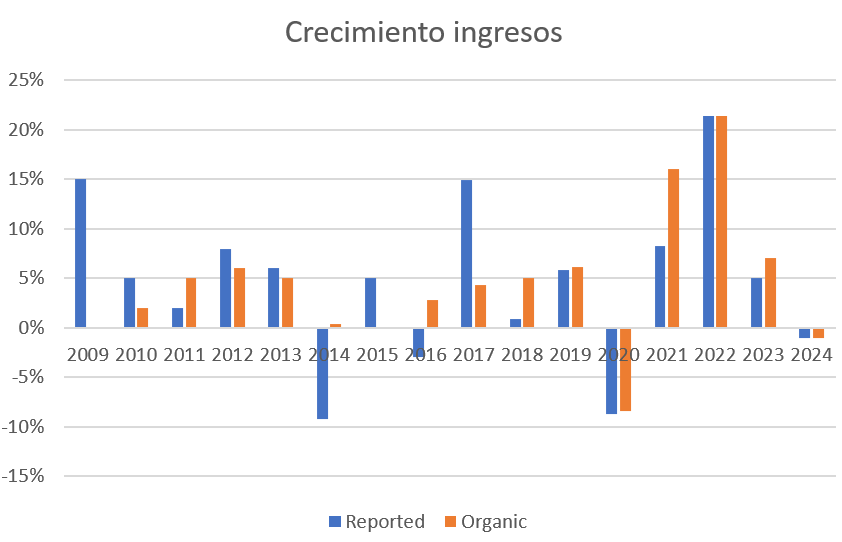

Los ingresos de Diageo en el año fiscal 2024 ascendieron a $20.269m lo que representa una disminución del 1% con respecto a 2023. No obstante, Diageo ha logrado crecer a ritmos del 5,5% desde el año 2009 de forma completamente orgánica. Esta cifra se reduce hasta el 4,1% si solo tenemos en cuenta los últimos 10 años.

Por otro lado, las ventas han disminuido únicamente en cuatro ocasiones: 2014, 2016, 2021 y 2024, con caídas del 9,2%, 3%, 8,7% y 1%, respectivamente. Sin embargo, si solo tenemos en cuenta el crecimiento orgánico, las ventas tan solo se redujeron en 2021 y 2024, con descensos del 8,4% y 1% respectivamente.

¿A qué se debe la reducción de ventas de 2024?

El problema surge como consecuencia de la explosión de ventas pospandemia, sobre todo en categorías como el whisky, la ginebra y el tequila. Durante la pospandemia se dio una combinación de factores, entre los que se encuentran el aumento del tiempo de ocio de las familias y, por lo tanto, del turismo y de otras actividades similares, así como un entorno de tipos de interés muy bajos que incentivaba el consumo de este tipo de bebidas. Prueba de ello es que, durante los años fiscales 2021 y 2022, las ventas de Diageo registraron crecimientos récord, ya que los distribuidores, para hacer frente a la elevada demanda y evitar el desaprovisionamiento, aumentaron sus inventarios por encima de sus niveles históricos.

No obstante, cuando llegó la normalización de la situación y las personas comenzaron a disponer de menos tiempo libre, se produjo una reducción en la demanda de bebidas espirituosas, principalmente de whisky, ginebra y tequila. Esto, sumado a la subida de los tipos de interés, que redujo especialmente el consumo de bebidas menos premium, como el vodka o el ron, provocó que los distribuidores no encontraran salida para su elevado stock, por lo que se vieron obligados a detener los encargos a las grandes productoras de bebidas espirituosas, como Diageo o Pernod Ricard. Esta situación se produjo principalmente en Estados Unidos durante el año 2023.

Sin embargo, gracias a la gran diversificación de la compañía y al poder de sus marcas, el crecimiento continuó siendo elevado. Lo que ha ocurrido en 2024 es que, a los problemas en Estados Unidos, se ha sumado la acumulación de inventarios en América Latina, lo que ha llevado a la compañía a reducir su guidance, dadas las menores expectativas de crecimiento a corto plazo.

Mix por producto y categoría

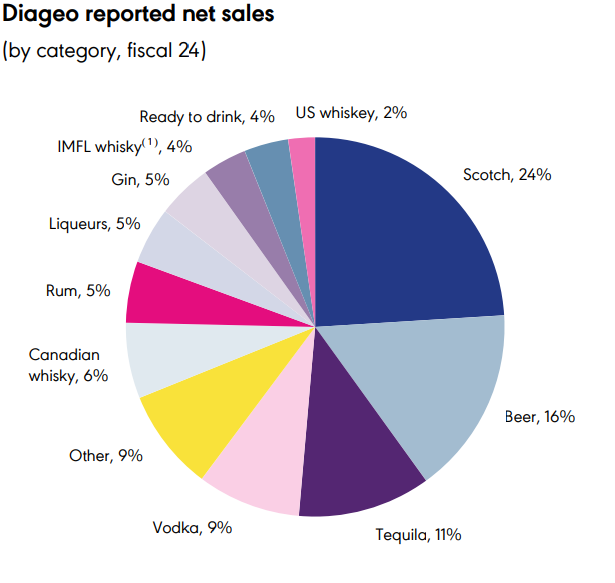

Tal y como podemos ver en la imagen inferior, la mayor parte de las ventas de Diageo provienen del whisky escocés (24%), seguido de la cerveza (16%) y del tequila (11%).

De esta diversificación por producto, debemos destacar como aspecto muy positivo que aproximadamente una cuarta parte de sus ingresos provienen del whisky escocés. El whisky escocés, o Scotch whisky, es un tipo de whisky que debe cumplir ciertos requisitos estrictos para ser considerado como tal:

Debe ser destilado y madurado en Escocia.

Se elabora a partir de malta de cebada o de una combinación de cebada y otros cereales.

Debe envejecer en barricas de roble durante al menos tres años.

Todo esto hace que Diageo esté bien protegido frente a la competencia externa, ya que este tipo de whisky presenta importantes barreras de entrada que dificultan a los nuevos competidores obtener ganancias durante los primeros años.

Por otra parte, también cabe destacar su gran diversificación. En esta industria, los gustos y preferencias del consumidor varían enormemente. Esto puede provocar que las bebidas más exitosas en el presente dejen de serlo rápidamente, por lo que contar con un portafolio variado permite a Diageo adaptarse a las tendencias del mercado y mantener su relevancia en un entorno tan cambiante.

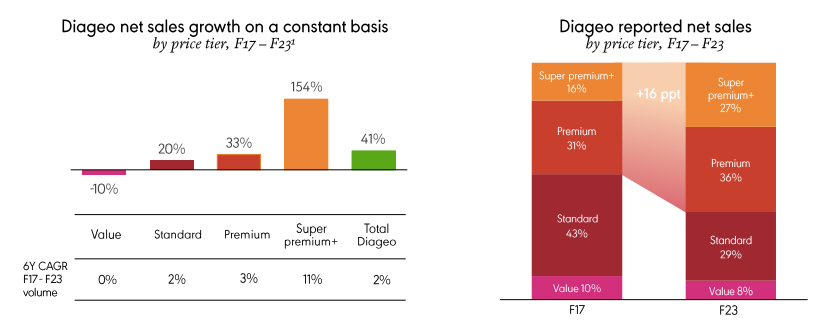

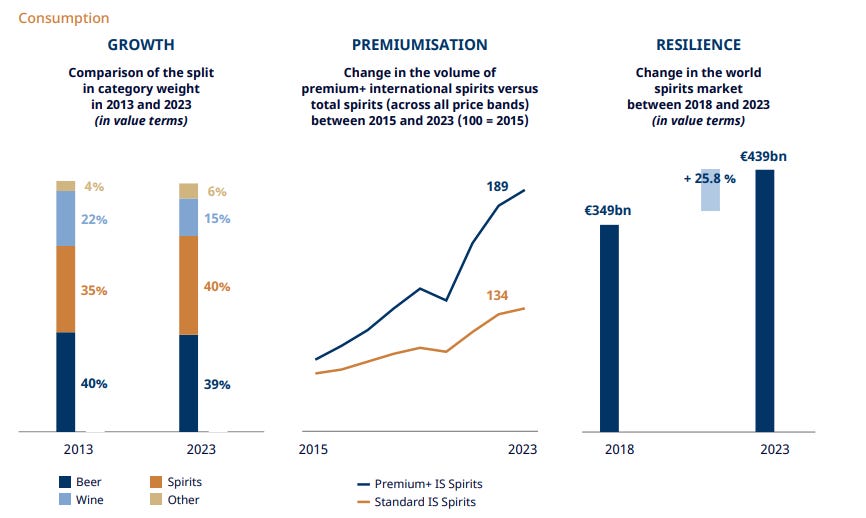

En cuanto a la segmentación por precio de los productos podemos ver como un 63% de las ventas son productos que pertenecen a categorías premium o superiores, lo que le da a Diageo un importante poder de fijación de precios.

Este porcentaje ha estado en aumento desde el año 2000, cuando la compañía adoptó una estrategia centrada en priorizar el crecimiento de sus marcas premium. La razón para orientar su cartera de productos hacia este tipo de marcas es el mayor crecimiento de estas categorías tal y como se demuestra en el gráfico inferior.

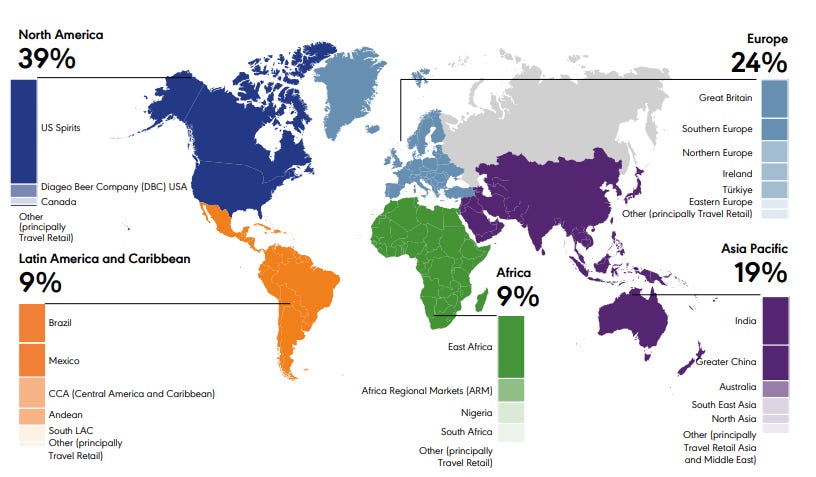

Mix por región

La región más importante para la compañía es Norte América, ya que representa el 39% de sus ingresos, le sigue Europa (24%) y APAC (19%). En el gráfico, observamos que la compañía tiene una diversificación geográfica significativa, con presencia en diversos mercados alrededor del mundo. Esto incluye una exposición importante a mercados emergentes, destacando países como China e India. Esta diversificación no solo reduce la dependencia de mercados específicos, sino que también permite aprovechar las oportunidades de crecimiento en economías emergentes, donde la demanda y el potencial de expansión suelen ser mayores.

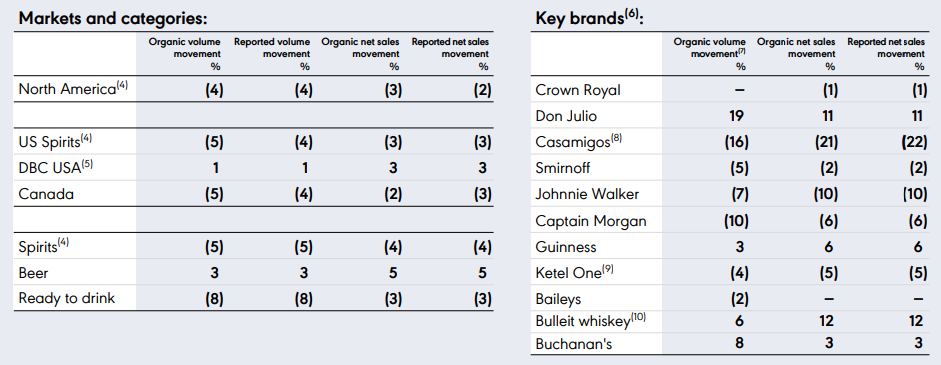

Norte América

Las ventas en esta región disminuyeron un 2,5% impulsadas por los elevados niveles de inventarios que mantenían los distribuidores a comienzos de año. Además, la demanda cautelosa por parte del consumidor final ha llevado a los distribuidores a adoptar una postura conservadora en sus pedidos. Este enfoque más prudente refleja la incertidumbre en el comportamiento de compra de los consumidores y la necesidad de optimizar los inventarios para evitar sobrecarga de stock.

Las ventas de bebidas espirituosas disminuyeron un 3%, impulsadas por una disminución del volumen del 5%.

Las ventas de tequila disminuyeron un 5% a pesar del buen desempeño de Don Julio (+12%) , en gran parte debido a una caída del 22% en Casamigos.

Las ventas de Johnnie Walker disminuyeron un 10% como consecuencia de una normalización en la demanda de Johonnie Walker Blue Label y una y menor demanda de Johnnie Walker Red Label.

Las ventas netas de vodka disminuyeron un 8%, reflejando la debilidad de la categoría. Las ventas de Cîroc disminuyeron un 28%, las de Smirnoff un 3% y las de Ketel One un 5%. Por su parte, en el sector del ron, las ventas de Captain Morgan disminuyeron un 6%.

Las ventas de cerveza crecieron un 3% gracias al fuerte desempeño de Guinness en toda la región.

El margen operativo disminuyó 79 bps como consecuencia de un aumento de las inversiones en márketing, parcialmente compensadas por aumentos de productividad.

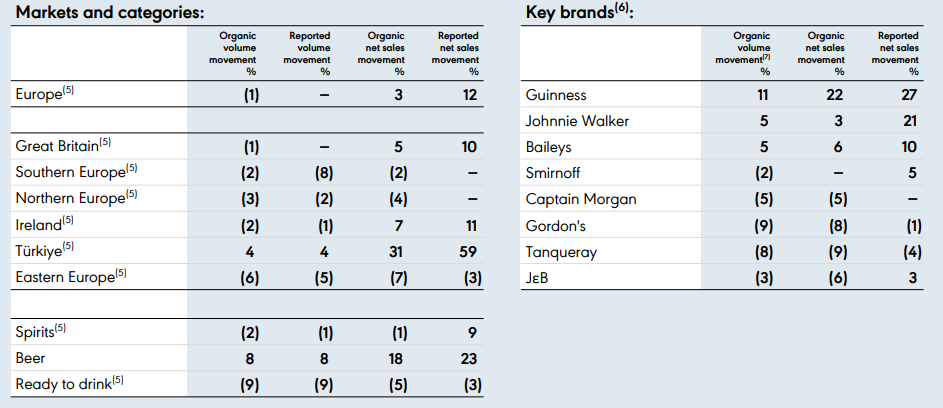

Europa

En Europa las ventas han aumentado un 2,8% principalmente impulsadas por las ventas de cerveza (+18%) (Guinness) y las de whisky (+3%) (Johnnie Walker). Los licores también tuvieron un buen desempeño. No obstante, las ventas de otro tipo de bebidas como el vodka, la ginebra y el ron, así como otros whiskys menos premium tuvieron, un mal desempeño como consecuencia de un menor consumo.

En cuanto a la distribución geográfica, las regiones que más han impulsado el crecimiento han sido Turquía (+31%), Reino Unido (+5%) e Irlanda (7%), mientras que en el este (-7%) y norte de Europa (-5%) las ventas decrecieron.

Estos aceptables resultados han permitido a Diageo ganar cuota de mercado en esta región. No obstante, los margenes han disminuido 121 bps como consecuencia del elevado gasto en márketing.

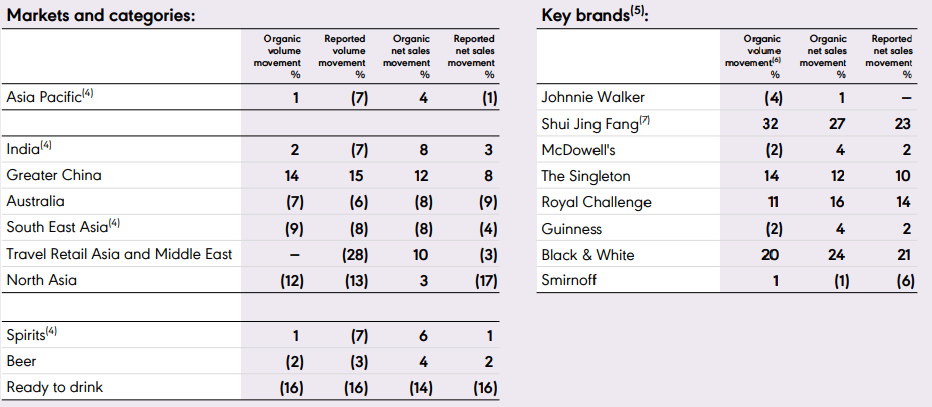

Asia Pacífico

Las ventas orgánicas crecieron un 4,4% impulsadas por el fuerte crecimiento en China de los licores blancos, y el whisky en la India. Dicho crecimiento ha sido parcialmente compensado por caídas en el Sudeste Asiático y Australia, en donde se ha visto un aumento de la competencia de las bebidas RTD (Ready To Drink), lo que ha hecho que la compañía pierda cuota de mercado en el mercado australiano.

Las bebidas espirituosas crecieron un 6% impulsadas por China (+12%) e India (+8%). Cabe destacar el desempeño del tequila, que registró un crecimiento de dos dígitos gracias a un crecimiento particularmente fuerte del travel retail y del mercado indio.

El margen operativo de esta región aumentó 35 bps gracias al aumento en el volumen en China e India y al aumento de precios en todas las regiones.

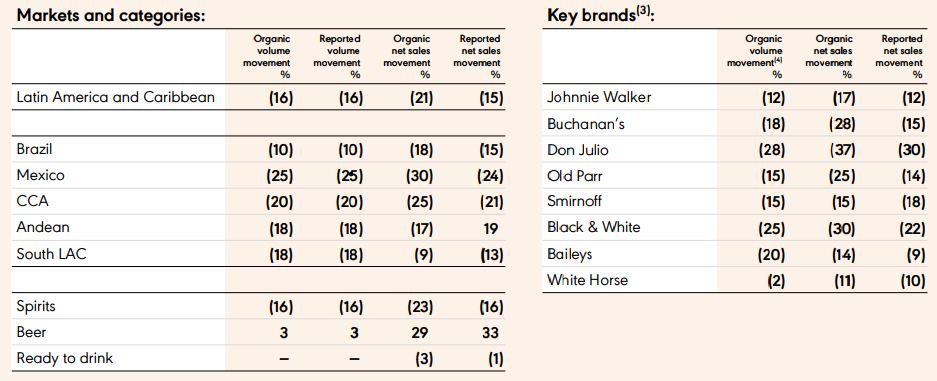

América Latina y Caribe

Al igual que ocurría en Norte America, el desempeño de Diageo en LAC fue materialmente más débil debido a los rápidos cambios en el sentimiento del consumidor en el año anterior, lo que resultó en niveles elevados de inventario y ajustes posteriores. El entorno sigue siendo complicado en Brasil (-18%), América Central y el Caribe (-25%) y América del Sur (-9%), a pesar de la cierta estabilización de la demanda de consumo en la segunda mitad del año fiscal 24 que se tradujo en pequeñas ganancias de cuota de mercado.

Las ventas orgánicas en el año 2024 cayeron un 21,1%, impulsadas por la débil demanda de bebidas espirituosas premium en toda la región. Las ventas de este tipo de bebidas disminuyeron un 23%, impulsadas principalmente por el whisky escocés, particularmente Buchanan’s, Johnnie Walker Black Label, Johnnie Walker Red Label y por la fuerte caída de dos dígitos de Don Julio en México.

Los precios disminuyeron un 6% reflejando una negociación a la baja y un aumento de la inversión comercial para gestionar el inventario hacia niveles más acordes con el entorno de consumo actual.

El margen operativo disminuyó en 746 bps impulsado principalmente por la caída de precios, mayor inversión comercial para gestionar los inventarios y un menor apalancamiento operativo.

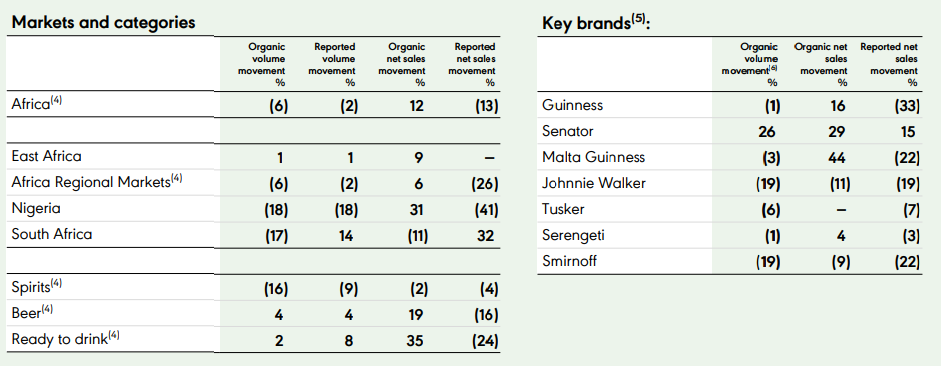

África

Las ventas orgánicas crecieron un 12%, con crecimiento en todos los mercados excepto en Sudáfrica. El crecimiento fue impulsado por aumentos de precios, parcialmente compensados por una disminución del volumen del 6%, principalmente en bebidas espirituosas.

Las ventas de bebidas espirituosas disminuyeron un 2%, impulsadas por una diminución del volumen del 16% parcialmente compensada por aumentos de precios en toda la región. Las ventas de Tequila se duplicaron, pero no pudieron compensar la disminución del 11% de Johnnie Walker.

La cerveza creció un 19% gracias a los aumentos de precios y de volumen (+4%). Las principales marcas de cerveza en esta región son Guinness, Senator y Malta Guinness.

Como consecuencia de estos buenos resultados el margen operativo aumentó 194 bps gracias a los aumentos de precios y una mayor eficiencia a la hora de trabajar.

Si nos fijamos en la estacionalidad, las ventas alcanzaron su pico más alto durante el segundo trimestre de cada año fiscal, principalmente debido a las compras navideñas por parte de sus clientes en los mercados más grandes.

En cuanto a la recurrencia y visibilidad de sus ventas, podemos afirmar que estas son bastante recurrentes. La industria de bebidas alcohólicas se caracteriza por un consumo continuo y sostenido, además Diageo comercializa una amplia gama de productos y está presente en 180 países, lo que le permite a la empresa mantener un flujo constante de ingresos.

Por último, Diageo realiza ventas tanto a clientes individuales como a distribuidores mayoristas, bares, restaurantes y tiendas minoristas, lo que garantiza una demanda sostenida a lo largo del tiempo y una cartera de clientes diversificada. Estos patrones de compra, a menudo impulsados por hábitos de consumo, celebraciones y la demanda estable de bebidas alcohólicas, permiten a Diageo contar con una base de ventas consistente. No obstante, hay regiones como América Latina que históricamente han tenido altos niveles de concentración de clientes. Esta es una de las principales razones que han provocado la enorme caída de ventas en esta región, ya comentada anteriormente.

¿Cómo se ha comportado el consumo de alcohol en periodos de crisis?

La siguiente tabla mide el consumo anual por persona de alcohol en litros de etanol en EE. UU., y en ella podemos ver cómo, durante la crisis de 2000–2002, el consumo se mantuvo estable, mientras que en la de 2008–2010 este apenas cayó un par de puntos porcentuales. Ahora bien, si nos fijamos únicamente en el consumo de bebidas espirituosas (segmento con más peso en las ventas de Diageo), los resultados son todavía mejores, pues el consumo se mantuvo estable o incluso creció.

¿Por qué ocurre esto?

Durante períodos de crisis (como recesiones económicas, crisis de salud o desastres naturales), las personas suelen experimentar mayores niveles de estrés, ansiedad e incertidumbre. El alcohol, al ser un depresor del sistema nervioso central, a menudo se utiliza como una forma de aliviar temporalmente esos sentimientos, funcionando como un mecanismo de “escape” o “automedicación” frente a la adversidad.

Y es que, como bien dice la psicóloga María Rojas:

«Una sociedad adicta al placer se convierte en intolerante al dolor.»

Análisis de Beneficios y Márgenes

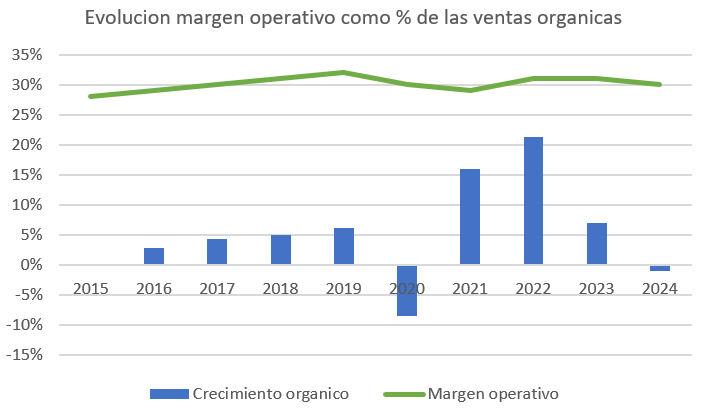

Una vez analizados los ingresos de Diageo, la siguiente pregunta que debemos plantearnos es cómo han afectado los problemas de acumulación de inventario a los beneficios de la compañía. En el gráfico siguiente se muestra la evolución de los beneficios de Diageo durante los últimos diez años.

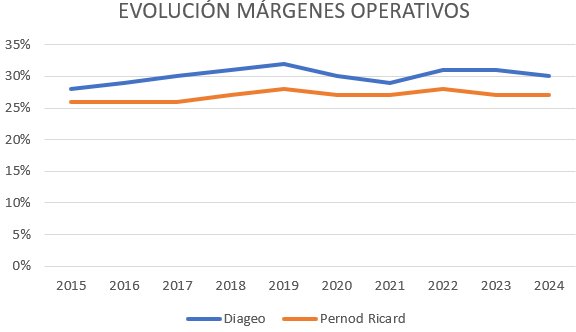

Podemos observar que los beneficios, al igual que los ingresos, han disminuido en los últimos dos años. No obstante, lo realmente interesante es comparar la evolución del crecimiento orgánico de las ventas con el margen operativo y analizar cómo se comporta este margen en periodos en los que las ventas disminuyen.

En los últimos diez años, el margen operativo de Diageo se ha comportado de manera bastante estable. Incluso en periodos en los que las ventas han disminuido, el margen operativo se ha mantenido en niveles cercanos al 30 %. Esto demuestra que Diageo es una empresa excepcional, con un gran poder de fijación de precios, ya que, incluso cuando las ventas caen, la compañía es capaz no solo de mantener los precios, sino incluso de aumentarlos, a diferencia de otros competidores que se ven obligados a reducirlos para dar salida a sus productos.

Como consecuencia de todo esto, Diageo es la empresa con los mayores márgenes de todo el sector.

Analisis de Eficiencia y rentabilidad

En el año fiscal 2024, Diageo ha tenido un ROIC del 14 %, bastante en línea con sus niveles históricos de los últimos diez años. No obstante, a pesar de ser una empresa muy rentable, con márgenes operativos superiores al 30 %, sus niveles de ROIC no están muy por encima de la media del mercado, ya que la compañía posee una deuda superior a los 20.000 millones de dólares, que lastra en gran medida el ROIC.

Por otro lado, la tasa de reinversión de Diageo ha sido del 30 % en este último año, mientras que la media de los últimos diez se ha situado en torno al 38 %. La tasa de reinversión se sustenta en dos pilares fundamentales. En primer lugar, el capex de expansión, que engloba todas aquellas inversiones de capital que la empresa lleva a cabo para ampliar su capacidad de producción, mejorar su infraestructura y fomentar el crecimiento futuro. Estas inversiones están enfocadas en áreas estratégicas que permiten aumentar la producción, introducir nuevos productos, expandirse a nuevos mercados o mejorar la eficiencia operativa. En segundo lugar, están las adquisiciones de nuevos negocios.

Finalmente, es probable que la tasa de reinversión se incremente en los próximos años, ya que desde 2022 la compañía ha decidido duplicar su inversión en capital (capex), elevándola de un rango de 700–800 millones a 1.400–1.500 millones de dólares. Este aumento significativo en los niveles de capex refleja una estrategia de expansión y mejora de infraestructura, lo que se traduce en un incremento de la tasa de reinversión en comparación con los niveles previos a 2021.

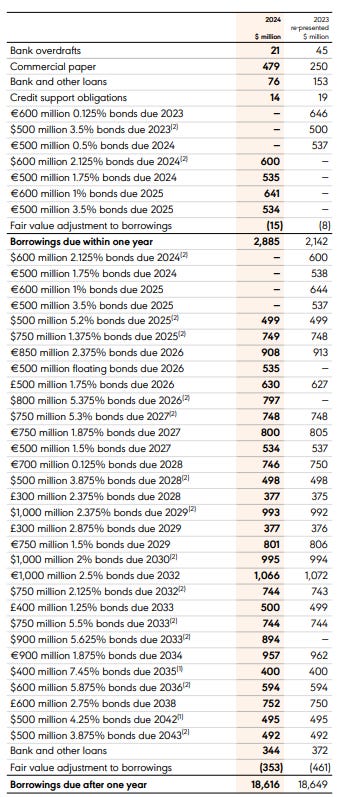

Análisis de la Salud Financiera

Al analizar el balance de Diageo, destaca especialmente el elevado nivel de deuda, que asciende a aproximadamente 22.000 millones de dólares. Si descontamos la posición de caja, que al 30 de junio era ligeramente inferior a los 1.500 millones de dólares, obtenemos una deuda neta cercana a los 20.500 millones de dólares.

Pero, ¿este nivel de deuda es elevado o no?

Para responder a esta pregunta, debemos fijarnos en su ratio deuda neta/EBITDA, que actualmente se sitúa en 3,1x. Los niveles adecuados para este ratio dependen del sector y de la compañía que estemos analizando. En este caso, y de acuerdo con el guidance proporcionado por la compañía, los directivos estiman que un endeudamiento en el rango de 2,5x–3x es sostenible.

Por otro lado, si nos fijamos en la evolución de esta métrica durante los últimos diez años, podemos ver cómo los niveles de deuda neta/EBITDA se han situado de forma constante por encima de las 2x, lo que aporta información adicional acerca de los niveles adecuados de endeudamiento.

No obstante, y a pesar de que su endeudamiento supere ligeramente los límites establecidos por la compañía, la recurrencia y visibilidad de sus ingresos brindan a Diageo una base sólida para sostener este elevado nivel de apalancamiento.

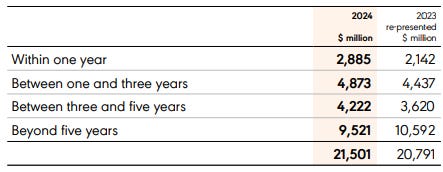

Además, si nos fijamos en el vencimiento de la deuda, podemos ver que esta está bien distribuida en el tiempo. Prueba de ello es que la compañía ha emitido bonos con vencimientos a muy largo plazo; más concretamente, el último de sus bonos vence en 2043.

No obstante, a pesar de que la deuda esté bien distribuida a lo largo del tiempo, en los últimos años la compañía ha realizado emisiones de bonos con tasas bastante elevadas, a menudo superiores al 5%, lo que ha incrementado de manera significativa los gastos financieros de la compañía, lastrando tanto el beneficio neto como el FCF.

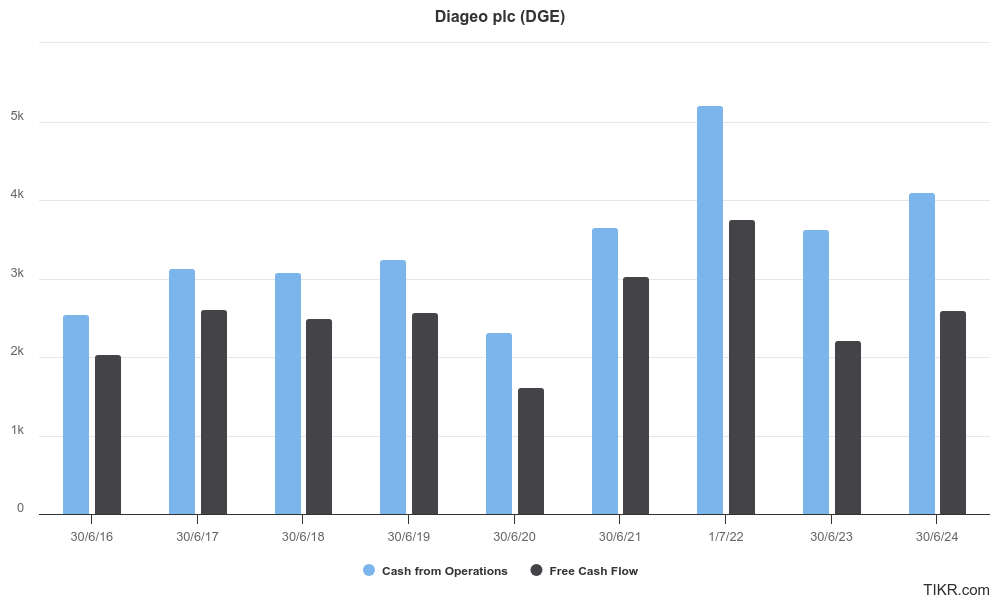

Análisis de la Generación de Caja

Al contrario de lo que mucha gente pueda pensar, Diageo es una compañía cuyas necesidades de gastos de capital no son muy elevadas. Prueba de ello es que sus niveles de capex (mantenimiento) sobre ventas, en los últimos diez años, se han mantenido bastante estables en un rango del 3–4 %. Esto provoca que los márgenes de FCF sean elevados y, a menudo, superiores al 20 %, y que la conversión de EBITDA a caja sea de entorno al 60 %.

Desde el año 2022, esta conversión se ha visto lastrada por la acumulación de inventarios, tal y como se puede ver en el gráfico, disminuyendo los márgenes y la tasa de conversión de Diageo. No obstante, conforme vaya finalizando la reducción de inventarios, es probable que tanto el margen como la tasa de conversión regresen a sus niveles anteriores.

Por último, los niveles de WC sobre ventas son bastante elevados, situándose en torno al 50 %. Este valor refleja la estructura particular de su negocio, pero no es un fenómeno exclusivo de la compañía. De hecho, otros competidores como Pernod Ricard presentan niveles de WC sobre ventas incluso superiores. Esta característica se explica por las particularidades del proceso de producción de ciertos productos de alta gama.

Como ya comentamos anteriormente, algunos de los productos más premium de Diageo, como el whisky escocés y el tequila, requieren largos períodos de envejecimiento para alcanzar la calidad y la complejidad de sabor deseadas por los consumidores. Durante el proceso de maduración, estos destilados deben permanecer en barricas durante años, lo que genera un capital inmovilizado significativo. En el año fiscal 2024, los inventarios de Diageo ascendieron a 9.720 millones de dólares, siendo 7.932 millones “maturing stocks”, de los cuales 5.904 millones se espera que generen ingresos en un periodo superior a los 12 meses.

No obstante, este elevado nivel de WC es una necesidad estructural en la industria de bebidas alcohólicas premium, donde la calidad depende del tiempo de maduración de las materias primas. Además, este enfoque permite a Diageo y a sus competidores asegurar una oferta estable de productos añejos en el futuro, satisfaciendo la demanda creciente de los consumidores por bebidas de alta calidad. Sin embargo, el mantenimiento de inventarios elevados tiene implicaciones en la liquidez y el flujo de caja, ya que implica destinar recursos significativos a activos que no generarán ingresos hasta después del proceso de envejecimiento. Esta es una de las principales razones por las que la compañía cuenta con un elevado nivel de deuda.

Principales riesgos

Mayores impuestos y barreras al alcohol: Dado el impacto dañino que el alcohol tiene en la salud de las personas, los gobiernos de distintos países pueden optar por restringir o prohibir la comercialización o venta de alcohol, mediante un aumento de las barreras comerciales. De hecho, en su programa electoral, Donald Trump mencionó la posibilidad de imponer aranceles a productos importados, incluidos algunos tipos de bebidas alcohólicas extranjeras, como parte de su política de protección de la industria estadounidense.

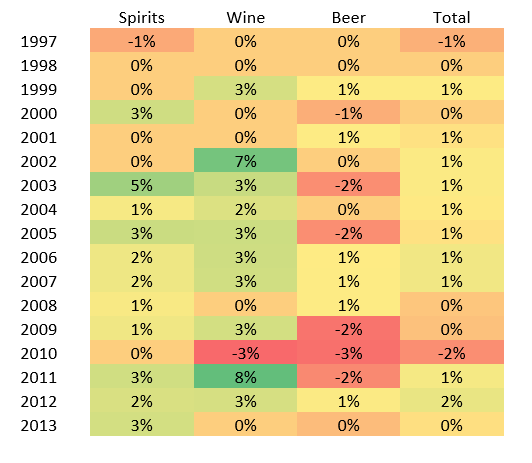

Cambio de tendencia: Desde el año 2010, las bebidas espirituosas han sido capaces de robar cuota de mercado a otras bebidas alcohólicas, como la cerveza y el vino. No obstante, si esta tendencia se invirtiera por un cambio en las preferencias de los consumidores, podría provocar que el crecimiento de la compañía en los próximos años disminuyera, ya que, aunque Diageo tiene exposición a los tres sectores, las ventas de “spirits” representan el 80 % de sus ingresos.

Mala asignación de capital: Puede ocurrir, y de hecho ya ha ocurrido, que la compañía sobrepague por una adquisición y, como consecuencia, tenga que contabilizar un impairment. Por ejemplo, en el año 2020, tuvo que registrar un impairment por valor de 434 millones de libras debido a la marca de whisky Windsor. Posteriormente, en el año 2022, la compañía finalmente optó por vender esta marca al grupo de capital privado con sede en Corea del Sur Bayside Private Equity por un importe total de 200.000 millones de wones (unos 149 millones de euros aproximadamente).

Volatilidad en los costes de producción: Diageo depende de diversas materias primas para la producción de sus productos, como cereales, agua y energía. Los aumentos en los costes de estas materias primas, ya sea por escasez (algunas marcas de Diageo requieren materias primas muy específicas), desastres naturales o cambios en la cadena de suministro global, pueden reducir los márgenes de beneficio.

Elevado apalancamiento financiero: Diageo tiene un nivel significativo de deuda, lo que implica un elevado grado de apalancamiento financiero. Si los tipos de interés suben, el servicio de la deuda podría volverse más costoso. Además, en situaciones de crisis económica, una alta deuda puede limitar la capacidad de la empresa para realizar nuevas inversiones o enfrentar desafíos operativos.

Sector y comparables

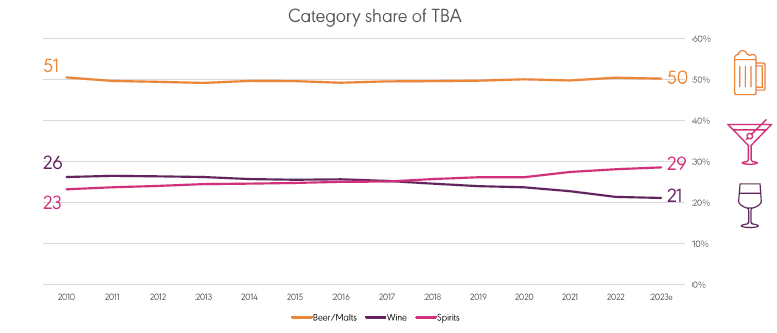

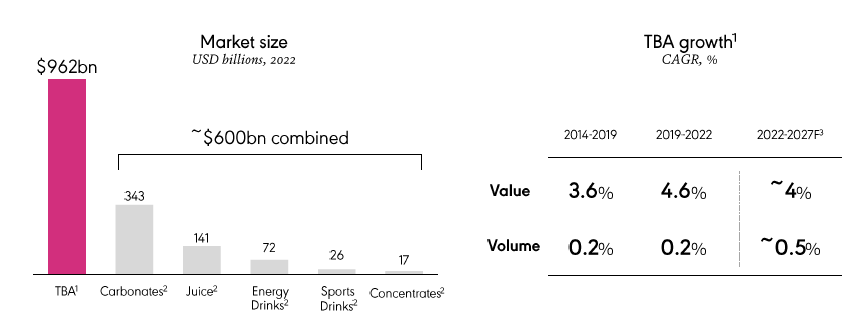

El sector en el que opera Diageo es el sector de bebidas alcohólicas, o TBA (Total Beverage Alcohol), en el que, además de las bebidas espirituosas, podemos encontrar otros tipos de alcoholes como la cerveza o el vino. Diageo es una compañía diversificada, con un gran portafolio de marcas que le permiten tener exposición a los tres sectores. No obstante, desde su creación, la compañía ha apostado claramente por el segmento de las bebidas espirituosas premium, y esta estrategia ha sido exitosa, ya que los spirits han sido el segmento que más ha crecido desde 2010, como se puede observar en el gráfico inferior.

Otra razón por la que la compañía se ha enfocado en este segmento es que, en los niveles menos premium del mercado, existe una intensa competencia de precios entre marcas. En este segmento, los consumidores suelen ser más sensibles al precio, y las marcas deben recurrir a descuentos y promociones constantes para ganar participación de mercado, lo cual reduce los márgenes de ganancia y dificulta la diferenciación del producto.

Este mercado cuenta con un TAM de alrededor de 1 billón y ha logrado crecer a ritmos de entre el 3% y el 4% durante los últimos años. Se espera que, en el futuro, este crecimiento continúe, impulsado por un aumento en el volumen gracias a la entrada de 600 millones de nuevos consumidores al mercado (de los cuales se espera que 1/4 provenga de la India), así como por un aumento en el valor debido a una mayor premiumización, ya que los consumidores prefieren beber menos, pero de mejor calidad.

Por otro lado, este mercado se caracteriza por la coexistencia de grandes empresas multinacionales y una multitud de pequeñas y medianas empresas locales y regionales. Este elevado grado de fragmentación se debe a:

Diversidad de categorías:

El mercado de bebidas alcohólicas incluye una amplia gama de productos como cervezas, vinos, licores, espirituosos (whisky, ron, vodka, tequila, etc.) y bebidas RTD. Cada una de estas categorías tiene una dinámica de mercado diferente, con líderes globales y productores locales en cada segmento.

Preferencias locales y regionales:

Las preferencias de los consumidores varían significativamente por regiones. En algunos mercados se prefiere el vino (como en Europa), en otros el whisky o el vodka (como en Norteamérica o Europa del Este), mientras que en países de Asia es común el consumo de bebidas locales como el soju en Corea o el sake en Japón. Esto permite que las marcas locales prosperen a pesar de la competencia global.

Regulaciones locales:

Las bebidas alcohólicas están fuertemente reguladas en muchos países, lo que complica la expansión internacional de algunas marcas. Las leyes sobre la producción, distribución y venta de alcohol varían en cada región, lo que obliga a las grandes empresas a adaptar sus estrategias de acuerdo con las normativas locales. Este entorno regulatorio favorece la existencia de actores locales. Por ejemplo, para producir y vender whisky con la denominación de Scotch, la regulación exige que el producto sea destilado y envejecido en Escocia. Lo mismo ocurre con el tequila.

Auge de productores artesanales:

El crecimiento del mercado de bebidas artesanales ha aumentado la fragmentación del sector. En particular, la cerveza artesanal y los destilados (ginebra, whisky, ron) han experimentado un auge en los últimos años, con miles de pequeñas destilerías y cervecerías ganando popularidad en mercados específicos. Los consumidores valoran cada vez más la calidad, el origen y la autenticidad, lo que beneficia a productores locales.

Bajo coste de entrada en algunos segmentos:

Aunque la producción a gran escala en ciertas categorías (como el whisky o la cerveza) requiere inversiones significativas, otros segmentos, como las cervezas artesanales o el vino, pueden tener barreras de entrada más bajas, lo que fomenta la creación de nuevas empresas locales. Esto contribuye a la fragmentación, especialmente en mercados más pequeños.

Como consecuencia de todo esto, Diageo, a pesar de ser uno de los actores más grandes, en 2020 apenas contaba con una cuota de mercado del 4 %. No obstante, la compañía se ha propuesto aumentar su participación hasta cerca del 6 % en 2030. Este objetivo parece factible, ya que su amplia gama de marcas y su extensa presencia geográfica, especialmente en mercados emergentes como China e India, hacen de Diageo uno de los actores mejor posicionados para captar la nueva demanda futura.

Scotch

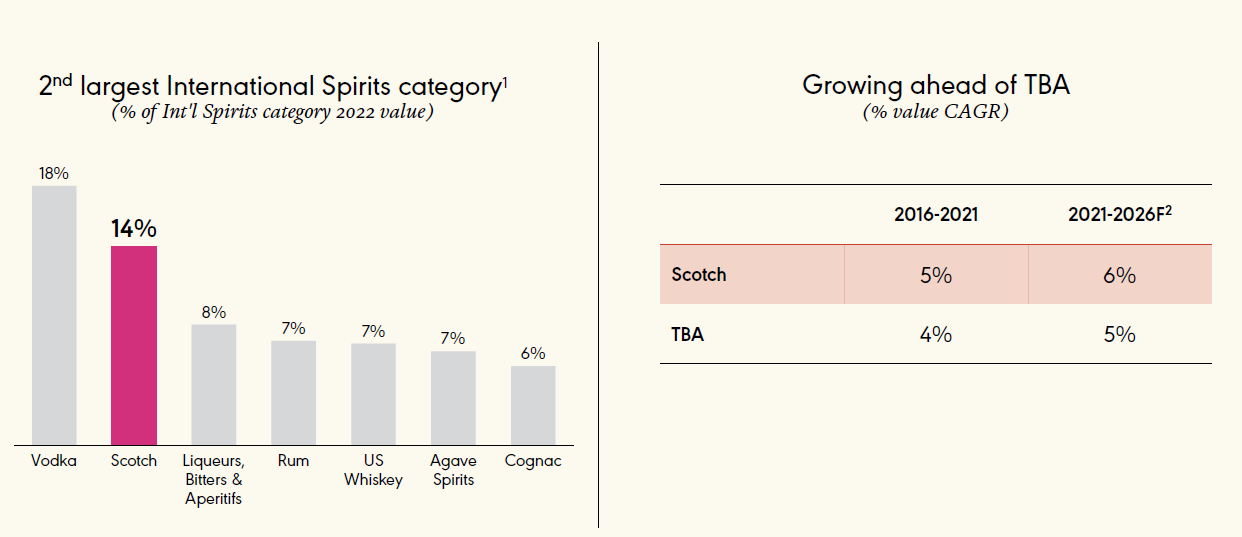

Dada la enorme relevancia de este segmento para Diageo (alrededor de 1/4 de sus ingresos provienen de la venta de whisky escocés), creo que merece un análisis aparte.

El whisky escocés es la segunda mayor categoría de alcohol, con una cuota de mercado del 14 %, solo por detrás del vodka. Este segmento, tal y como podemos ver en el gráfico inferior, ha logrado crecer más rápido (y se prevé que siga haciéndolo) que el mercado de bebidas alcohólicas en general, y es una de las principales razones por las que Diageo ha logrado crecer por encima del promedio del mercado.

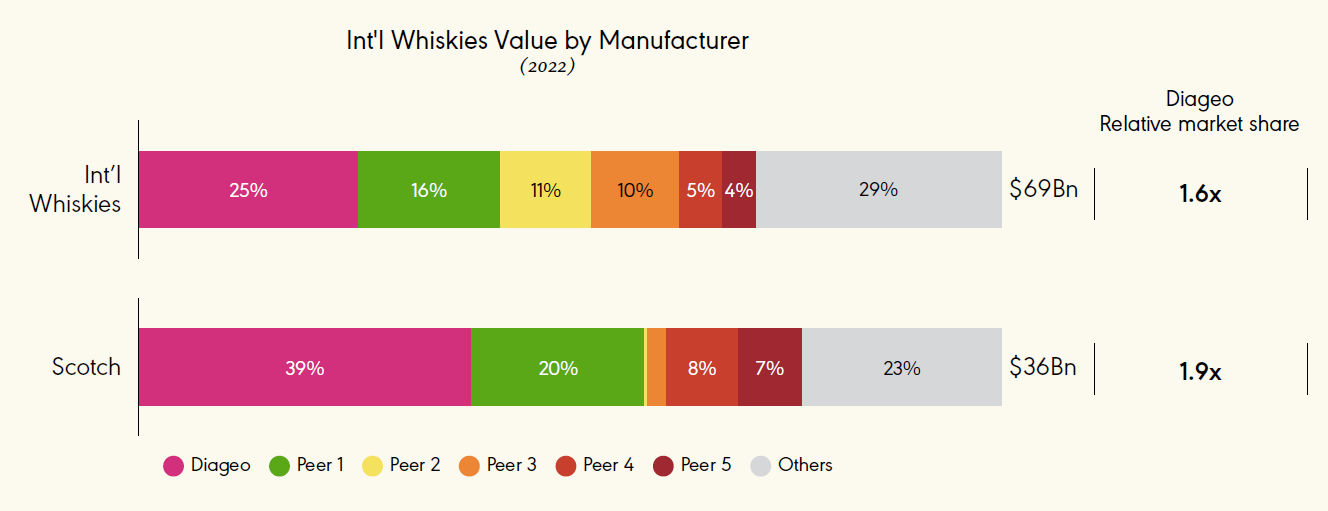

Dentro de este segmento, Diageo es el principal jugador, gracias a su amplio portafolio de marcas (actualmente la compañía cuenta con 40 marcas de whisky escocés), lo que le permite tener una cuota de mercado del 39 %, es decir, una participación 2× superior a la de su competidor más próximo. Dentro de este segmento, quizás la marca más reconocida sea una de sus principales referencias.

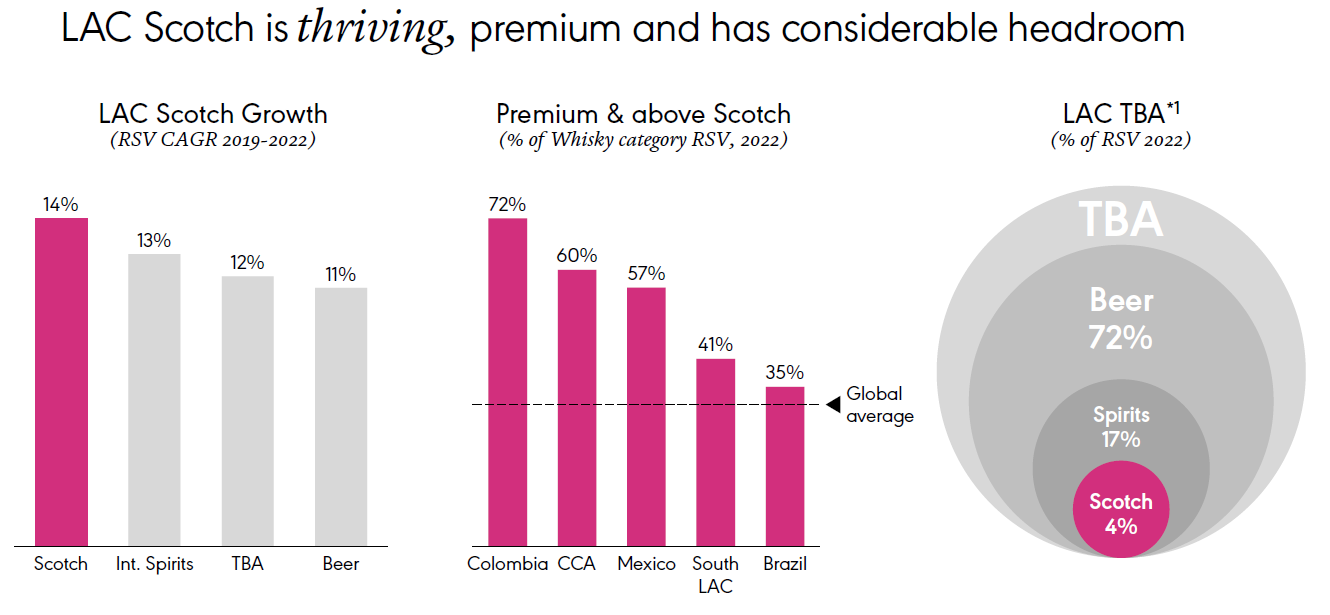

Por otra parte, es de sobra conocido que hoy en día el whisky escocés cuenta con una presencia global. No obstante, hay regiones en las que todavía existe un gran potencial de crecimiento. Este es el caso de América Latina, mercado en el que Diageo tiene un 70 % de cuota de mercado de whisky escocés gracias a la presencia de varias marcas líderes. Aunque esta región representa casi 1/3 de las ventas de scotch de Diageo, la penetración de mercado es inferior al 4 %, por lo que todavía existe un importante margen de crecimiento. Un claro ejemplo de esto es que, en Brasil, el crecimiento de algunas marcas proviene en un 52 % y un 66 %, respectivamente, de la entrada de nuevos clientes.

Competidores

Como hemos comentado anteriormente, en la industria de TBA existen un gran número de empresas competidoras de Diageo. No obstante, los competidores más comparables son compañías que, al igual que Diageo, poseen marcas reconocidas a nivel mundial y un portafolio premium.

Pernord Ricard

Es la empresa más comparable a Diageo, pues es un competidor con presencia global y un portafolio diversificado de marcas premium en diversas categorías de bebidas alcohólicas, como whisky, vodka, ginebra y licores, lo que la convierte en un actor clave en el mercado mundial de las bebidas espirituosas.

Pernod Ricard es una empresa que, durante los últimos 15 años, ha logrado crecer a ritmos del 4%. Un crecimiento ligeramente inferior al de Diageo, que, como hemos visto anteriormente, ha sido del 4,5%. No obstante, se sitúa por encima del crecimiento medio del mercado para el mismo periodo, lo que denota que estamos ante una compañía de calidad.

En relación con la distribución de sus ventas por categoría o producto, Pernod Ricard cuenta con una elevada exposición a los tres segmentos, aunque su mix es algo distinto al de Diageo. Mientras que el 80% de los ingresos de Diageo provienen de bebidas espirituosas, en el caso de Pernod Ricard este porcentaje se reduce a la mitad, dado que su exposición a la cerveza y al vino es mayor. Esta diversificación hace, a priori, a Pernod Ricard menos vulnerable a las fluctuaciones en la demanda de un solo tipo de bebida, como las espirituosas, por lo que es posible que en los próximos años veamos una mayor predictibilidad y recurrencia de sus ventas en comparación con Diageo.

Si nos centramos ahora en el mix geográfico, también encontramos diferencias significativas entre Pernod Ricard y Diageo. El mayor mercado de Pernod Ricard es Asia, que representa un 40 % de sus ingresos, impulsado por la fuerte demanda en países como China e India. En contraste, Diageo, aunque un 19 % de sus ingresos provienen de esta región, tiene una mayor exposición en mercados desarrollados como Norteamérica y Europa, lo que le confiere estabilidad, pero menos crecimiento en comparación con la dinámica expansión que experimenta Pernod Ricard en Asia. No obstante, el crecimiento de Diageo, como hemos visto anteriormente, es ligeramente superior.

Pero, ¿cómo puede ser superior el crecimiento de Diageo si Pernod Ricard tiene una mayor exposición a mercados emergentes?

En términos de volúmenes de bebidas espirituosas, Pernod Ricard se posiciona como la empresa líder. Sin embargo, aunque su crecimiento en volúmenes sea notable, debemos considerar también el precio como una variable importante en el análisis. En este aspecto, el poder de fijación de precios de Diageo es superior al de Pernod Ricard. Esto se debe a que, dentro de las ventas de bebidas espirituosas de Pernod Ricard, tan solo un 13 % pertenecen al sector premium o superiores, mientras que en Diageo este porcentaje supera el 60 %. Esto provoca que tanto el crecimiento de las ventas como los márgenes de beneficio de Diageo sean superiores a los de su competidora.

Ventajas competitivas

Pricing Power

Como ya habréis podido intuir, entre otras cosas porque no hemos parado de hablar de ello, Diageo es una compañía con un elevado poder de fijación de precios, gracias a su amplia cartera de marcas y su carácter premium. Esto permite a la compañía incrementar los precios de sus productos cada año por encima de la tasa de inflación y, además, crecer a tasas orgánicas bastante elevadas.

Escala

A la hora de crecer dentro de este sector, las empresas suelen apoyarse en el M&A (fusiones y adquisiciones), puesto que crear una nueva categoría desde cero puede ser un proceso costoso, arriesgado y que consume mucho tiempo. Diageo, al tener una escala global, puede sobrepagar por una adquisición, ya que, al integrarla dentro de su cadena de distribución, las ventas de la empresa adquirida crecen de forma exponencial.

Por otro lado, al ser una empresa con un gran volumen de ventas y operar en múltiples mercados, Diageo puede beneficiarse de las economías de escala. Esto significa que puede reducir el coste promedio por unidad a medida que aumenta su producción y ventas. Además, los gastos publicitarios y de marketing, al ser distribuidos entre todas sus marcas y subsidiarias, se vuelven más manejables y menos impactantes en términos de coste por producto.

Trabas regulatorias

En ciertas geografías o regiones, como EE. UU., la venta de alcohol de forma directa al consumidor final es ilegal. Esto provoca que este tipo de transacciones se tengan que hacer a través de distribuidores. Estos distribuidores, a su vez, mantienen buenas relaciones con los grandes productores de bebidas alcohólicas, favoreciendo sus productos frente a los de las compañías más pequeñas, lo que supone una barrera bastante importante a la entrada de nuevos competidores. Esto se debe, entre otras razones, a:

Reconocimiento de marca: los productos de las grandes empresas a menudo cuentan con un mayor reconocimiento de marca y lealtad del consumidor. Esto facilita la venta de estos productos en el mercado, ya que los consumidores son más propensos a elegir marcas conocidas.

Estabilidad de ventas: esta ventaja se deriva de la anterior, puesto que el reconocimiento de marca genera confianza y familiaridad entre los consumidores. Cuando los clientes saben qué esperar de una marca, es más probable que realicen compras repetidas. Esto se traduce en un flujo de ventas más constante y predecible, lo que a su vez permite a los distribuidores planificar mejor su inventario y operaciones.

Eficiencia operativa: las grandes empresas suelen contar con una estructura logística más desarrollada que la de las empresas más pequeñas. Esto es importante para los distribuidores, ya que permite que la gestión de inventarios, pedidos y entregas sea más eficiente.

Por otro lado, algunos productos como el whisky escocés o el tequila, para obtener su denominación de origen, deben ser fabricados con productos muy específicos o en una región muy concreta.

El whisky escocés, o Scotch whisky, debe producirse en Escocia y debe madurar al menos 3 años en barricas de roble para poder usar la denominación “Scotch”. Por otro lado, en el caso del tequila, la denominación de origen exige que sea producido en México, específicamente en ciertas regiones del país, principalmente en el estado de Jalisco y algunas áreas de Guanajuato, Michoacán, Nayarit y Tamaulipas. Además, para su producción se debe usar agave azul.

Esto supone una gran barrera de entrada, porque limita la producción a regiones específicas, lo que impide que otros productores fuera de estas áreas o que no cumplan con los requisitos mínimos puedan competir bajo la misma denominación. Además, los requisitos mencionados anteriormente (el proceso de maduración de 3 años en el caso del whisky escocés y el uso de agave azul en el caso del tequila) provocan que la venta de los productos no sea inmediata. Esto dificulta que los nuevos competidores puedan recuperar rápidamente su inversión inicial, ya que deben asumir los costos de producción y almacenamiento durante largos períodos antes de obtener ingresos.

Asignación de capital

En primer lugar, en lo que se refiere al capex de crecimiento, Diageo ha aumentado su inversión en el propio negocio durante los últimos años, destinando cada vez más recursos a I+D para lanzar productos innovadores que puedan captar nuevos mercados o tendencias, como bebidas de bajo contenido alcohólico, cócteles listos para beber (RTD) y opciones más sostenibles.

Por otra parte, Diageo ha incrementado su maturing stock en más de un 42%, y actualmente su valor alcanza los 7,8 billions. Al aumentar el inventario en maduración, la empresa está construyendo una reserva de productos de alto valor que podrán venderse a precios elevados en el futuro. Esto apoya la estrategia de crecimiento al satisfacer la demanda futura de productos envejecidos.

Además, Diageo destina parte de su FCF a la ampliación de la capacidad productiva de sus destilerías. No obstante, la inversión en la ampliación o construcción de nuevas instalaciones no es tan grande como se podría pensar inicialmente, porque Diageo crece también a través de adquisiciones, lo que le permite incorporar capacidad productiva y marcas ya establecidas sin necesidad de construir nuevas instalaciones desde cero.

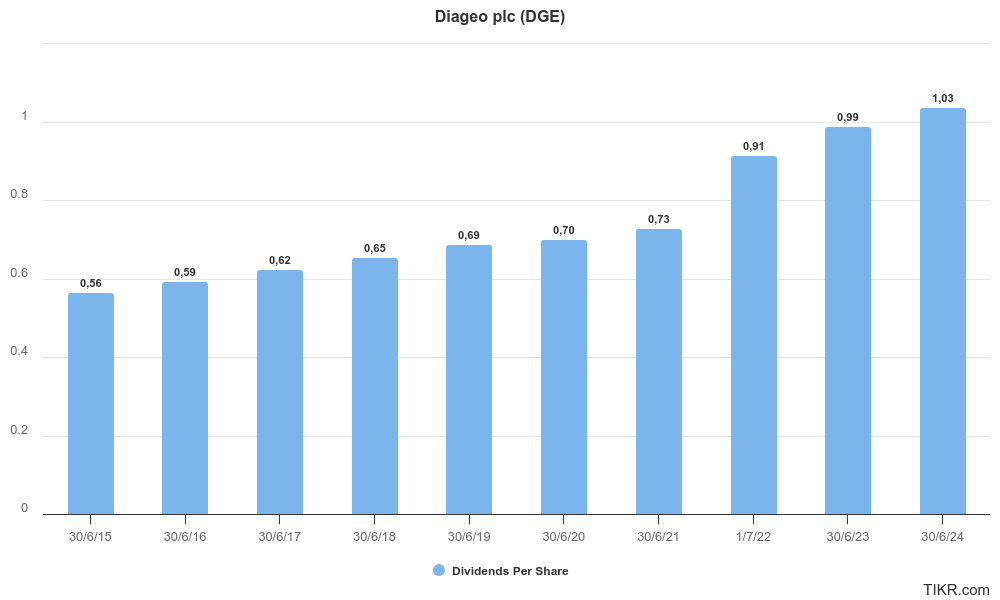

Por otro lado, como forma de remuneración al accionista, Diageo ha apostado por una política de dividendos activa y una recompra de acciones continua. Tal y como se puede ver en el gráfico, la compañía ha logrado incrementar su dividendo año tras año, y actualmente este ofrece una rentabilidad del 4%. Además, el dividendo se paga de forma semestral (un dividendo intermedio que se paga en enero o febrero y un dividendo final que se paga en julio).

En cuanto a su deuda, hemos visto anteriormente que Diageo es una empresa con un nivel de endeudamiento elevado (22.000 millones). No obstante, la compañía no destina muchos recursos a su amortización, ya que gran parte de esta deuda está financiada a tipos de interés muy bajos. Por ello, prefiere utilizar sus flujos de efectivo para invertir en crecimiento, realizar adquisiciones y mejorar su portafolio de productos, en lugar de enfocarse en una reducción agresiva del endeudamiento.

Aunque esta ha sido la estrategia seguida por Diageo desde sus inicios, debemos tener en cuenta que en los últimos años se ha producido una importante subida de los tipos de interés, lo que ha incrementado el coste de financiación de la compañía. Por ello, y dado que muchos de los bonos emitidos por Diageo incorporan cláusulas de rescate anticipado, es probable que en los próximos años la empresa destine un mayor porcentaje de sus recursos al pago de deuda.

Equipo directivo

Javier Ferran

Es el Presidente del Consejo de Administración desde el año 2017 y cuenta con una amplia experiencia dentro de la industria de bebidas alcohólicas.

Su carrera profesional comenzó en el sector financiero, en Lloyds TSB, donde trabajó entre 1979 y 1984. Su buen desempeño hizo que el banco británico confiara en él para la vicepresidencia de su sucursal de Miami.

No obstante, su carrera profesional no tardaría en cambiar de rumbo al asumir el cargo de CEO de Bacardí hasta el año 2004. Posteriormente en 2005, uno de los años más exitosos de su carrera, asumió la vicepresidencia de William Grants & Sons Limited, una compañía escocesa dedicada al whisky (dejó el puesto en 2014), y el cargo de consejero delegado de Associated British Food (dejó su puesto en 2018).

En 2015 fue nombrado consejero de administración de SABMiller, posición a la que tuvo que renunciar un año más tarde tras incorporarse a Diageo. Por último, en 2021 fue nombrado Presidente del International Consolidated Airlines Group SA, demostrando su versatilidad en diferentes industrias.

Por otro lado, también ha ocupado cargos de consejero no ejecutivo de compañías como Chupa Chups, Desigual y Coca Cola entre otros.

Debra Crew

El cargo de CEO lo desempeña desde el año 2023 como consecuencia de la prematura muerte de Iván Menezes, CEO de Diageo hasta ese momento.

Comenzó su carrera trabajando para Kraft Foods en 1997, donde ocupó varios puestos directivos. Después de siete años en Kraft, se mudó a Dreyer’s (subsidiaria de Nestlé), donde trabajó de 2004 a 2008. De 2008 a 2010 fue directora general y directora de marketing de Petcare US en Mars.

Se unió a PepsiCo en 2010 como presidenta de la Región de Europa Occidental, cargo que abandonó en 2014 para convertirse en presidente y director comercial de R.J. Reynolds (compañía tabacalera). El 1 de enero de 2017 se convirtió en director ejecutivo de Reynolds American, reemplazando a Susan Cameron, convirtiéndose en una de las primeras mujeres directoras ejecutivas de una importante empresa tabacalera estadounidense.

En 2019 entró a formar parte del Grupo Diageo al ser nombrada directora no ejecutiva del consejo de administración, para posteriormente convertirse en Presidenta de Diageo Norteamérica.

Nik Jhangiani

Es el actual CFO de Diageo tras la marcha de Lavanya Chandrashekar, y ocupa el cargo desde septiembre de 2024.

Antes de formar parte del Grupo Diageo desempeñaba el cargo de vicepresidente senior y director financiero de Coca-Cola Europacific Partners (CCEP), una de las principales embotelladoras de Coca Cola.

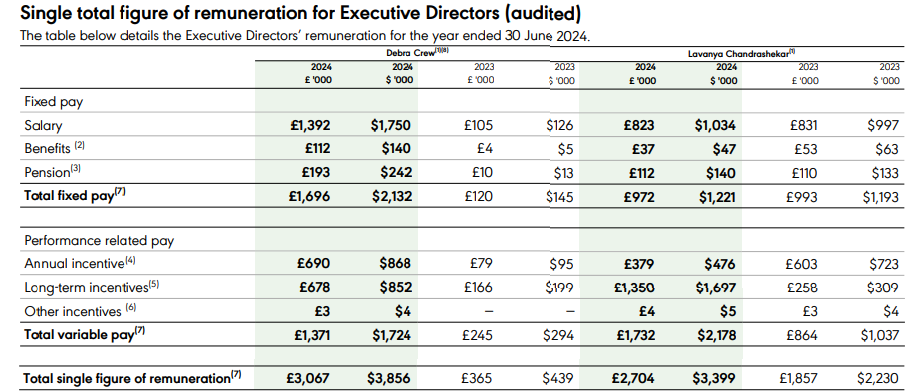

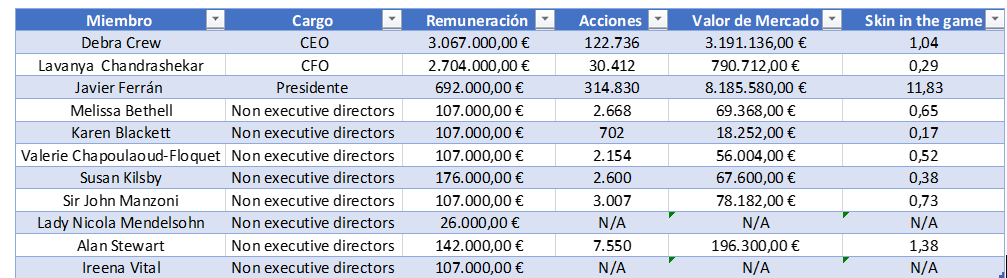

En el siguiente gráfico podemos ver un desglose de la remuneración tanto fija como variable (en miles de euros) que han recibido en el año 2024 Debra Crew (CEO) y Lavanya Chandrashekar (antigua CFO).

En términos de compensación fija, el salario de la CEO (£1.750.000) está por encima del salario de otros CEOs de empresas competidoras, como por ejemplo Pernod Ricard (£1.250.000). No obstante, debemos tener en cuenta que estas son medidas absolutas.

En cuanto a la remuneración variable, esta se divide en dos partes: un plan de incentivos anual y un plan de incentivos a largo plazo.

Plan Anual de Incentivos

El pago se realiza en efectivo y su cuantía deriva del cumplimiento de una serie de objetivos que se dividen en dos categorías.

Group Financial Measures: representa el 80% de la remuneración otorgada por el plan de incentivos anual, y esta supeditada al cumplimiento de objetivos tales como: alcanzar un determinado crecimiento de ventas y beneficio operativo y lograr un determinado porcentaje de conversión a caja.

Individual Business Objetives: representa el 20% restante y se corresponden con metas especificas asignadas a cada empleado (en este caso a Debra Crew y a Lavanya Chandrashekar).

En la siguiente tabla se muestra el pago realizado como consecuencia del cumplimiento de los objetivos anuales establecidos por la compañía.

Plan de Incentivos a Largo Plazo

A diferencia del anterior, el pago no se realiza en efectivo, sino que se ofrece en forma de acciones o opciones sobre acciones de la empresa. Esto significa que los empleados reciben una compensación basada en el rendimiento de las acciones de la compañía durante un período extendido. En la remuneración variable a largo plazo también tenemos dos opciones:

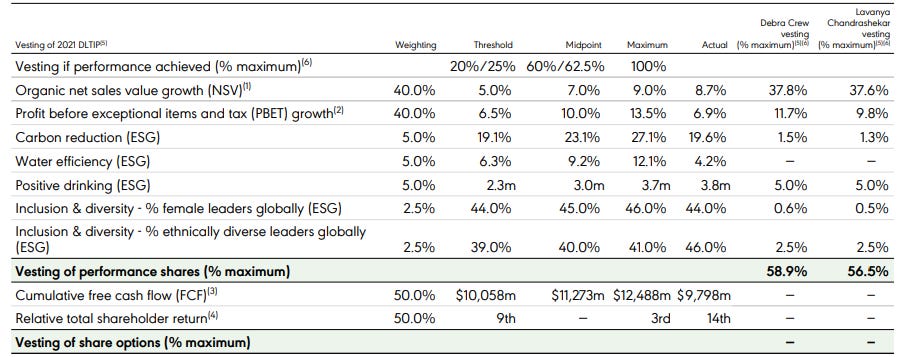

Share Options: En 2021 tanto Debra Crew como Lavanya Chandrashekar recibieron una serie de opciones sobre acciones con un precio de ejercicio establecido en 194,75 $ (ADR). Dicho ejercicio quedó supeditado al cumplimiento de ciertos objetivos tales como: lograr un mayor retorno para los accionistas superior al de un grupo de competidores seleccionado y un determinado nivel de FCF acumulado.

Performance Shares: estas acciones se otorgan tras un periodo de tres años y tras el cumplimiento de las siguientes condiciones: alcanzar un determinado crecimiento de ventas y de EBIT (80% del total de la remuneración) y al cumplimiento de ciertos criterios ESG (20% del total de la remuneración).

En la siguiente tabla se muestra la remuneración concedida por el cumplimiento de los objetivos establecidos en el plan de incentivos a largo plazo de la empresa.

El plan de incentivos propuesto por la compañía cuenta con objetivos interesantes como el hecho de alcanzar unos determinados niveles de FCF, pero se olvida de incluir otros de elevada importancia para el accionista como el ROIC o el nivel de endeudamiento.

Por otro lado, además del plan de incentivos, para comprobar si los intereses de los directivos y los accionistas son los mismos, debemos tener en cuenta otras métricas como el ratio de skin in the game.

Tal y como podemos apreciar, tan solo Javier Ferrán posee una participación significativa en relación con su salario. No obstante, y aunque sería preferible contar con una mayor participación tanto del equipo ejecutivo como de los consejeros, en empresas grandes con ventajas competitivas duraderas el skin in the game no es tan importante.

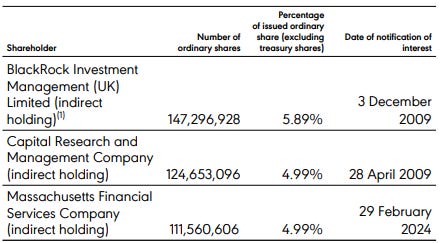

Por último, y ya para terminar, en lo que respecta a la estructura de propiedad, esta está bastante fragmentada, siendo el principal accionista de la compañía BlackRock con un 5,89% de los derechos de voto. Esto puede ralentizar el proceso de aprobación de proyectos, adquisiciones o cambios estratégicos importantes, ya que, sin un accionista mayoritario, es necesario lograr un consenso entre múltiples accionistas que no tienen necesariamente los mismos intereses o prioridades.

En resumen, podemos decir que Diageo cuenta con un equipo directivo con amplia experiencia en la industria, cuyos intereses están alineados con los de los accionistas, a pesar de que su plan de incentivos no incluya algunos objetivos de elevada importancia para el accionista. Esta alineación se debe, en gran medida, a su sistema de compensación basado en acciones y a una fuerte cultura de incentivos que fomenta la creación de valor a largo plazo.

Valoración

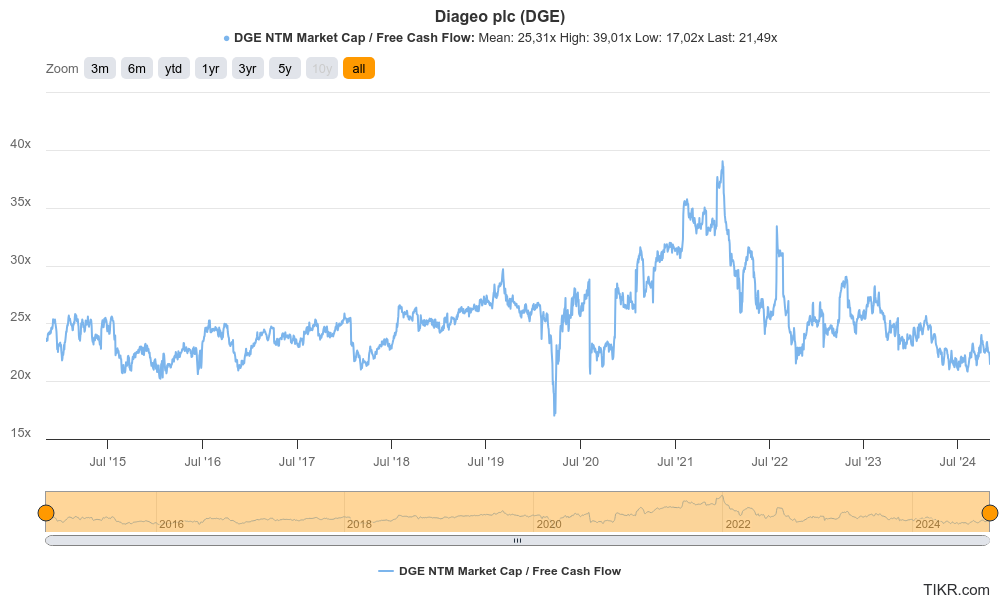

La valoración de una compañía se puede realizar mediante un descuento de flujos de caja o a través de métodos de valoración comparativa, como el análisis de múltiplos de empresas similares. Para valorar Diageo, y dada su mayor simplicidad, he decidido hacerlo mediante el uso de múltiplos, concretamente a través del múltiplo EV/FCF, por ser este el beneficio más puro que una compañía puede reportar.

Si observamos la evolución del múltiplo P/FCF (Tikr no proporciona datos sobre el EV/FCF), podemos ver que se encuentra por debajo de su media histórica, que se sitúa en torno a 25x. Pero, como ya hemos comentado anteriormente, la valoración la llevaremos a cabo a través del EV/FCF. Si al market cap de la compañía le añadimos la deuda y le restamos la caja, obtenemos el enterprise value de la compañía, cuyo valor es superior en todos los momentos del periodo estudiado al market cap, debido a la existencia de deuda neta en el balance de Diageo. Esto provoca que el múltiplo histórico de la compañía en términos de EV/FCF sea todavía mayor, concretamente de alrededor de 30x.

Volviendo a lo mencionado previamente, que la compañía cotice por debajo de su múltiplo histórico sugiere que, en ausencia de cambios significativos en su rendimiento o perspectivas de crecimiento, la acción podría tender a cotizar de media alrededor de 30x EV/FCF. Actualmente, Diageo cotiza a un EV/FCF (next 12 months) de 25x, por lo que el mercado podría estar ofreciendo una valoración atractiva en relación con su múltiplo histórico, dejando margen para una posible apreciación si las condiciones se mantienen estables.

En segundo lugar, el rendimiento de la inversión dependerá en gran medida de la capacidad de la empresa para hacer crecer sus flujos de efectivo. Considerando todo lo que hemos comentado anteriormente acerca de la compañía, creemos que será capaz de aumentar sus flujos de efectivo a una tasa media compuesta del 10,5% anual.

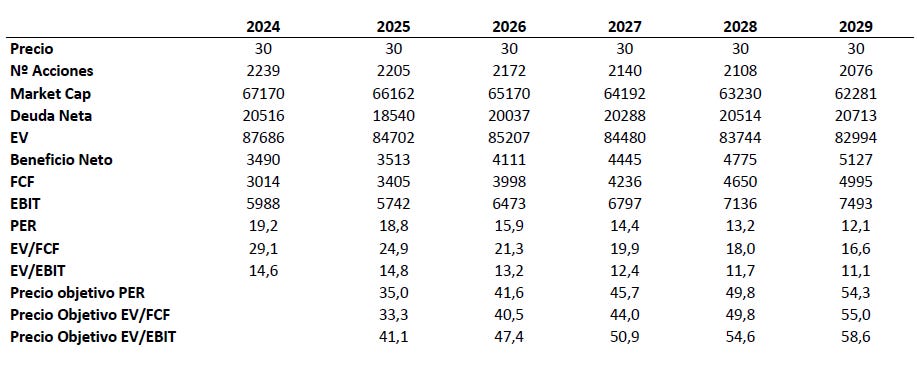

En la siguiente gráfica podemos ver una proyección de los flujos de caja y otros beneficios (operativo y neto) a partir del año 2025 (Diageo ya ha reportado los resultados correspondientes al año fiscal 2024). En ella se muestra que, para 2029, según nuestras estimaciones, la compañía podría valer 55 dólares. Dicho precio objetivo es el resultado de multiplicar el FCF proyectado para 2029 por un múltiplo de 27x (hemos querido ser conservadores y valorar la compañía por debajo de su múltiplo histórico), y posteriormente restar la deuda neta y dividir por el número de acciones en circulación.

Si decidimos ser un poco más optimistas y valorar la compañía a 30x EV/FCF, es decir, en línea con su media histórica, Diageo pasaría a tener un precio objetivo de 62 dólares.

En términos de rentabilidad, para un precio de 55 dólares en 2029, la acción, a día de hoy, estaría ofreciendo una rentabilidad del 13% anual, mientras que si decidimos valorar la compañía a 30x su FCF, la rentabilidad sería del 16%.

Por otro lado, me gustaría aclarar que la gráfica solo incluye aquellas métricas que facilitan la comprensión de la valoración de la compañía, pero para llegar a esas métricas ha sido necesario calcular otras muchas que, por cuestión de simplicidad, no aparecen en esta tesis. No obstante, a la hora de proyectar los datos y calcular los beneficios futuros de la compañía, hemos tratado de ser lo más conservadores posible.

En términos de crecimiento, hemos estimado que para el año 2025 la compañía crecerá un 1,4%, en línea con lo que estiman los analistas, y posteriormente creemos que sus ingresos crecerán a ritmos del 5%, en línea con el guidance proporcionado por la directiva.

En cuanto a los márgenes, aquí también hemos querido ser conservadores y, para realizar nuestros cálculos, hemos utilizado márgenes EBIT del 30%, en línea con la media histórica de la compañía. No sería tampoco descabellado proyectar márgenes superiores, dado que Diageo ya ha alcanzado en el pasado márgenes superiores al 30%.

En cuanto a la tasa impositiva, hemos decidido apostar por un incremento de la tasa media que paga la compañía en concepto de impuestos hasta el 24% (anteriormente se situaba en el 21%).

Por otro lado, y dado que Diageo es una empresa activa a la hora de recomprar acciones, hemos proyectado que la compañía recomprará de forma anual un 1% de las acciones en circulación.

En términos de capex sobre ventas, mantenemos el 3% y proyectamos que, durante los próximos cinco años, la carga financiera soportada por la compañía se irá reduciendo progresivamente.

Estas solo son nuestras estimaciones a futuro, no una ciencia cierta. Cada inversor podrá y deberá tener sus propias opiniones y juicios acerca de la compañía, que, por supuesto, no tienen por qué coincidir con las proyecciones aquí presentadas ni con el consenso general del mercado. No obstante, me gustaría volver a recalcar que hemos tratado de ser lo más conservadores posible y que nuestras proyecciones se han basado en datos actuales y en escenarios prudentes. Aun así, cualquier inversión conlleva incertidumbre, y los resultados reales podrían diferir significativamente de estas estimaciones.